DBR22是什麼,對信貸額度上限有何影響,本文將透過實際試算為你解析,同時提供你幾個突破負債比22倍的貸款方法。

被銀行信貸廣告吸引,遞出貸款申請,收到審核結果卻發現額度不如預期,你也有類似的經驗嗎?這是因為銀行信貸存在DBR22倍的限制!究竟DBR22是什麼,對信貸額度上限有何影響,本文將透過實際試算為你解析,同時提供你幾個突破負債比22倍的貸款方法。

一、DBR22是什麼?

DBR22是金管會為了避免民眾過度借貸,所設立的無擔保貸款審核機制;這條限制規定,銀行在承作信貸等無擔保品的借貸業務時,不能讓借款人的無擔保債務總合,超過平均月收入的22倍,放款才屬合法合規。

換句話說,平均月薪4萬的人,想透過信用貸款跟銀行借超過88萬(4萬×22倍),理論上是不可行的,因為借貸金額超出DBR22所規範的無擔保債務上限;在此情況下提出的信貸申請,多半會被銀行婉拒或調降額度。

為何銀行信貸額度經常與預想的不一樣?

因為銀行在推銷信用貸款時,通常會以較高的廣告額度來吸引申請人上門,讓他們以為只要送出申請,就可以取得廣告中的超高信貸額度;但其實這只是銀行慣用的一種行銷手法,實際在進行信貸額度審核時,銀行還是會參考DBR22作為放款上限,申貸時應注意不要被誤導!

1.受DBR22規範的債務有哪些?

會被列入DBR計算的負債種類包括:

- 信用貸款,包括一般分期型信貸與循環型信貸已使用的額度。

- 信用卡未清償債務,包括已消費額度、循環利息及已使用的預借現金額度。

- 為他人擔保的債務。

- 已經開始還款的就學貸款。

2.計算DBR22會排除哪些債務?

除了有擔保品的房貸、車貸不會被列入計算,以下幾個無擔保債務、政策型貸款因情況特殊,也會被排除在DBR22的適用範圍:

(1)合理期間內不受DBR22倍限制的無擔保債務

- 法拍屋代墊投標保證金及代墊尾款貸款。

- 企業員工認購限制員工權利新股貸款。

- 個人自建房屋自住之建築融資貸款。

- 參與都市更新計畫貸款。

(2)其他排除適用DBR22的貸款種類

- 尚未開始清償的政策性就學貸款。

- 青年、微型企業創業貸款。

- 青年海外生活體驗專案貸款。

- 原住民微型經濟活動貸款。

二、怎麼用DBR22試算信貸額度上限?

聰明的朋友可能會問,既然無擔保債務存在DBR22倍的限制,那麼如果名下沒有任何負債,信貸額度不就可以借到平均月薪的22倍嗎?理論上是這樣沒錯,但實際上並非如此!

因為考量到借貸風險,銀行並不會讓你「貸好貸滿」,正常人頂多能貸到平均月薪的16~18倍,條件極佳的族群才有機會享受月收入20倍以上的信貸額度; 若想更清楚知道如何透過DBR22評估自己的可貸金額上限,可以參考以下的試算案例:

DBR22公式與信貸額度試算

平均月薪5萬的阿滴,近期有100萬的資金需求,在以下2種假設情況下,他的銀行信貸額度上限分別是多少呢?

- 情況一:名下無任何負債

由於阿滴名下沒有任何無擔保債務,以DBR22倍試算出的信貸額度上限是:5萬×22倍=110萬;但考量到銀行通常會保守評估,阿滴實際可以取得的資金額度約落在月收入的16~18倍,也就是80~90萬元。 - 情況二:名下有其他債務

若阿滴名下分別有房屋貸款400萬元、信用卡費6萬元,還有先前另一筆信用貸款24萬元;以月收入18倍計算,他可以取得的信貸額度上限約為:

月收入18倍-無擔保債務總和(房貸為有擔保貸款無須計入)

5萬×18倍-(信用卡費6萬+信貸24萬)=90萬-30萬=60萬元

三、貸款額度有辦法超過DBR22倍嗎?

若想透過銀行信貸取得月薪22倍以上的資金,理論上是不可能的,因為DBR22屬於無擔保放款的硬性規定,沒有放水或模糊的空間;如果真有資金需求,建議「山不轉路轉」,尋找其他借貸管道或貸款方法,較有機會擺脫財務困境。

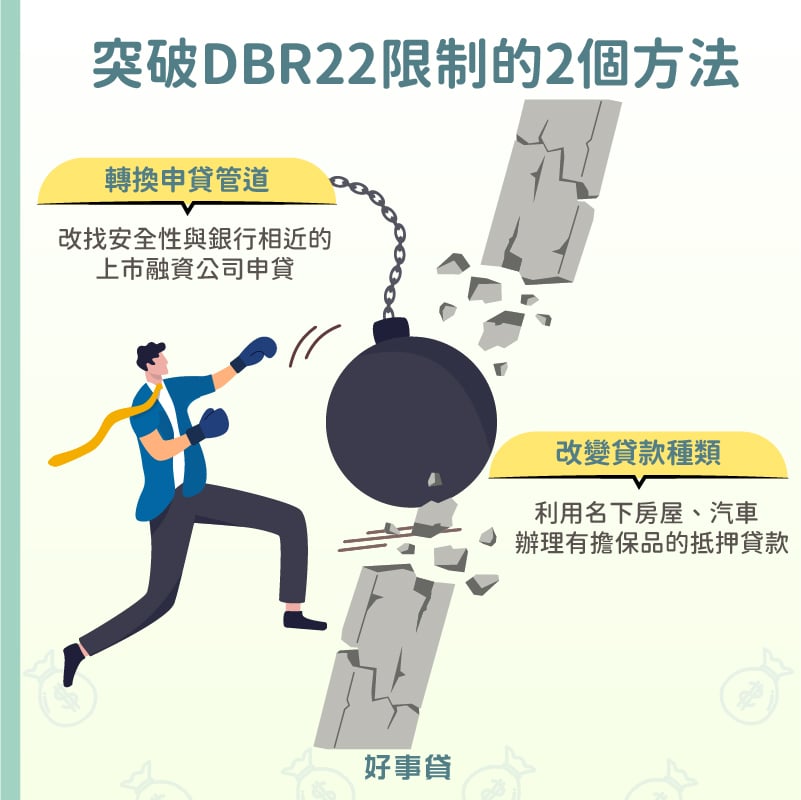

1.轉換申貸管道

若申辦信貸後,發現資金額度無法補足財務缺口,你可以選擇向銀行以外,不受DBR22限制的借貸管道諮詢,是否有合適的貸款方案;但須注意,非金融機構的借貸管道,除了上市融資公司的安全性與流程有一定保障,其餘貸款機構如代書代辦、當鋪、P2P平台都存在不小的借貸風險,申辦時應特別留意利率與收費是否合理。

2.改變貸款種類

除了轉換貸款管道外,申請人也可以考慮改變申貸策略,選擇需要提供擔保品的財產抵押貸款,作為獲取資金的替代方案;以下列舉幾個借款額度媲美個人信用貸款,但上限不受DBR22限制的抵押貸款種類,供你參考:

- 原屋融資:額度為房屋鑑價70%~85%,房屋無貸款可申辦。

- 房屋增貸:額度為房屋鑑價80%~85%扣除前貸餘額,房屋有貸款可申辦。

- 理財型房貸:額度為房屋鑑價75%~80%,已還一定房貸本金可申辦。

- 融資二胎房貸:額度為房屋鑑價100%扣除前貸餘額,最高500萬。

- 融資汽車貸款:額度為車價130%,最高350萬,車輛有無貸款皆可申辦。

四、其他關於DBR22的常見Q&A

- 怎麼用DBR22估算自己的信貸額度?

- 若名下無任何負債,用平均月收入乘上保守的16~18倍,大致就是你的個人信貸額度上限;若有未清償的信貸本金、已使用的信用卡額度或已開始還款的學貸,則須將計算出的金額扣除這類無擔保債務,才能得出較準確的預估額度。

- 銀行信貸只看DBR22嗎?

- 不是喔!DBR22僅是銀行信貸放款時須遵守的規範之一,銀行於評估信貸申請時,還會審酌你的月負債收支比(月負債÷月收入×100%<70%)、總資產負債比(總資產÷總負債>1.5)與信用狀況、職業收入等條件,再決定是否核貸。

對DBR22有了充分了解後,相信你內心對於「無擔保債務上限」的疑惑已獲得解答;只要掌握DBR22的核心概念,並靈活調整申貸策略,你也能安心透過安全借貸管道,取得理想的資金額度!

企業名片

- 公司名稱:好事貸有限公司

- 連絡電話:0800*******

- 電子郵件:ho***l*****@gmail.com

- 詢價官網:https://houseloan.web66.com.tw

歷史詢價

-

劉*姐除霉包包 有此需求 請協助06-05 05:46

-

張*姐物理農業機械 型號:WL-3000F05-04 14:38

-

陳*惠真皮側背帶費用?04-09 15:01

-

吳*姐酵素梅詢價費用?05-17 19:13

-

不*****詢價無機房電梯3座.一座=8人.材質為髮紋不銹鋼.5樓層.5停5門.一座價格多少04-24 16:58

-

陳*姐檢查水龜 有此需求04-15 12:12

-

k***n欣表飛鳴540+12002-27 18:19

-

吳*村詢價 想要請問大貨車車位租賃06-15 09:43

-

蔡*生想請您幫我們做連續、橡皮等等的印章06-06 08:56

-

費*生4輪手推車 有此需求03-12 13:54

-

王*姐詢價 請問鐵氟龍攪拌棒05-11 16:32

-

楊*姐衛浴產品及安裝 台達VHB40ADMRT-A02-12 16:55

-

je*****詢價 NVIDIA GeForce RTX 306003-20 10:59

-

陳*姐團體背心 有此需求07-10 09:29

-

吳*生洗水塔詢價費用?06-21 11:41

-

李*姐螢幕保護貼 需求06-23 13:29

-

葉*生發電機料件 有無以上料件跟價格05-25 16:29

-

張*你好想叫問玩具代辦貼標01-23 14:45

-

謝*姐楊梅有賣場可親自去選傢俱嗎?03-24 20:27

-

劉*生岩棉100k50mm厚 以下協助05-15 13:19