有貸款需求,基於比價心理或被上一家銀行拒絕後,連續向多家銀行提出申請,就會被認定為聯徵多查;究竟聯徵查詢次數對申貸有何影響?

有貸款需求,基於比價心理或被上一家銀行拒絕後,連續向多家銀行提出申請,就會被認定為聯徵多查;究竟聯徵查詢次數對申貸有何影響?又要如何避免聯徵多查?本文將逐段為你解析。

一、聯徵紀錄是什麼?

在深入講解聯徵多查之前,我們先來認識什麼是「聯徵紀錄」。聯徵紀錄也被稱為聯徵信用報告,是由財團法人金融聯合徵信中心,彙集個人與金融機構往來的信用紀錄,製作而成的個人信用報告;因為資訊全面且完整,非常具有公信力,在申請貸款或信用卡時,銀行多會調閱此份資料判斷客戶的借貸風險與信用狀況。

二、聯徵多查是什麼?

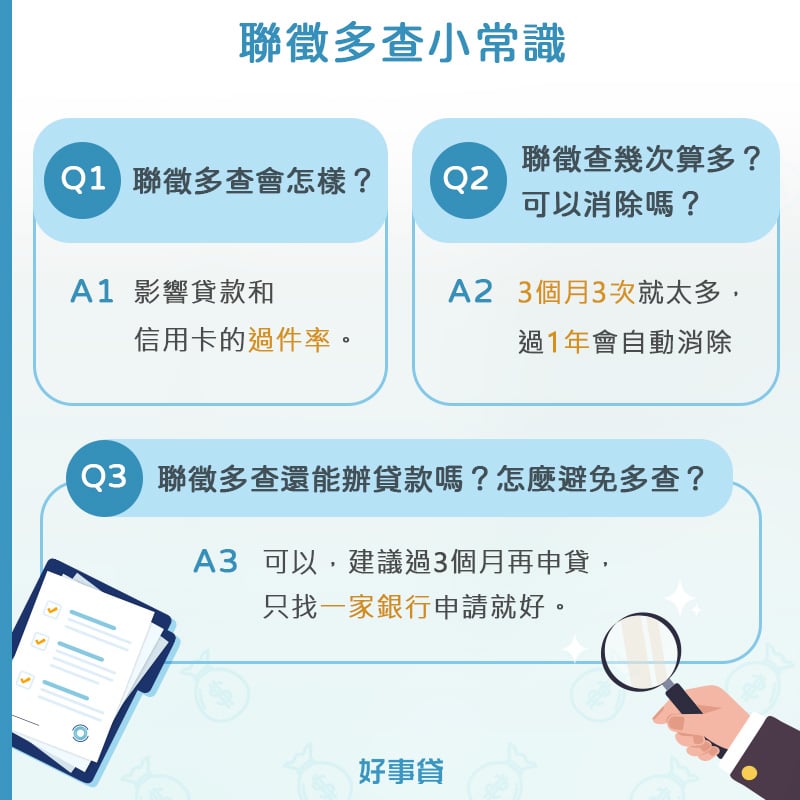

當你的聯徵報告在短時間內,因頻繁申貸或辦理信用卡,被金融機構多次查詢,就會因聯徵查詢次數過多(3個月內超過3次)變成聯徵多查。之所以會建議盡量不要聯徵多查,是因為從銀行的角度看來,頻繁被調閱聯徵紀錄的你,多半是因為缺錢急著找資金,才會在短時間內大量申請貸款;在被銀行視為財務不佳、有借貸風險的情況下,與銀行往來容易處處碰壁。

三、聯徵多查怎麼辦?會造成什麼影響?

聯徵多查沒有優點,缺點倒是不少,以下簡單舉幾個聯徵多查會造成的負面影響:

- 降低貸款過件率

- 降低銀行核發信用卡意願

- 銀行懷疑新開的戶頭會用來洗錢不給開戶

如果近期已經有多次聯徵查詢紀錄,建議立即停止申請貸款或信用卡,並在接下來的3個月內避免再次向金融機構提出申請。目前新版聯徵報告的查詢紀錄會保留1年,但若能維持至少3個月不再新增查詢紀錄,銀行對你的財務狀況會較為放心,較能提升未來核貸的可能性。

四、如何避免聯徵多查?

想要避免聯徵多查,最好的辦法就是做好事前功課,只選擇一家銀行來申貸;如果真的不知道該選哪一家好,可以從自己平常有往來的銀行選起,不管是薪轉銀行,或是專門買賣股票、基金的戶頭,這些常往來的銀行有你之前的交易紀錄,對銀行來說審核有依據,可以更容易判斷是否核貸。

五、其他關於聯徵多查的常見Q&A

- 聯徵多查還可以辦貸款嗎?

- 可以,但建議間隔3個月以上再申請貸款,過件機率會比較高。

- 聯徵紀錄多久消除?

- 聯徵查詢紀錄只會保留一年,一年後查詢紀錄會自動消除,無需特別申請。

- 聯徵查詢幾次算聯徵多查?

- 從銀行的角度來說,三個月內查詢3次就算太多次,這樣也會降低銀行的放貸意願。

- 如果申請貸款但最後沒辦理,也會有聯徵查詢紀錄嗎?

- 會,只要曾經提出申請,就會留下查詢紀錄,不因最後未申貸而消除。

- 銀行或其他貸款公司可以自己查我的聯徵嗎?

- 不行,由於個資法的規範,查詢聯徵必須經過本人同意且授權,所以貸款方都會請客戶填寫授權書,才能向聯徵中心申請調閱。

- 我可以不查聯徵嗎?有不查聯徵的貸款嗎?

- 只要跟金融機構貸款都要查聯徵,如果向融資公司或民間貸款申請,大多數都不需要查聯徵。

- 我自己查聯徵也會留下紀錄嗎?

- 會,但自行查詢的紀錄只有自己看得到,銀行是看不到的,也不會影響信用分數。

想要避免聯徵多查,根本的方法就是做好資金規劃,在合適的時機提出貸款申請;切莫因急需用錢操之過急,才能在免遭婉拒的同時,提升你的貸款通過率。

企業名片

- 公司名稱:好事貸有限公司

- 連絡電話:0800*******

- 電子郵件:ho***l*****@gmail.com

- 詢價官網:https://houseloan.web66.com.tw

歷史詢價

-

許*姐馬克紙價錢報價給我03-12 20:45

-

余*生保全合約 提供服務說明及報價02-26 10:27

-

陳*平搖控器壞掉,怎麼辦 有此需求01-09 18:26

-

梁*生二位胞姊委託申請土地權狀04-14 13:22

-

黃*姐料架詢價 有此需求 請協助報價給我03-17 13:44

-

章*桀詢價虎頭剪,要拿來裁切鋁電線跟鋁骨框架用05-18 11:25

-

吳*生廢水處理詢價費用05-11 20:56

-

伊*任建築物申報費用?01-25 14:34

-

陳*姐消防滅火控制盤費用05-26 14:59

-

張*姐您好: 廢料收購03-27 14:37

-

王*姐肝功能、血液、胸部X光、梅毒、肝炎、尿液、腎功能、血脂肪、糖尿病檢查07-08 11:23

-

張*華WEG感應馬達詢價01-06 15:33

-

王*生租借燈光及音響~04-21 14:31

-

賴*姐詢問DMX980,10.1吋能量顯微鏡04-28 13:48

-

黃我需要能放下 12.5*15.5*3 公分商品的紙箱,請推薦我適合的大小06-15 16:46

-

陳*章2月8日有房間嗎02-04 22:57

-

張*姐頭戴式高清攝影機03-25 09:56

-

蘇*姐電腦報表的薪資袋06-15 15:20

-

謝*姐想問金雞乳劑費用?04-23 20:39

-

M*n*****要詢價可以提供我mail06-18 09:28